物価が上がるが、給料は上がらない。何か生活の足しに副業でもやろうかな?

とりあえず、手っ取り早くやれそうな、フードデリバリー配達員なんかどうかなあ?

休みの土日の自由な時間を使って、すぐに、多少、稼げそうだし。

と考えたことはないでしょうか?

確かに、フードデリバリー配達員なら、お手軽に仕事をして、すぐに稼げそうです。

(ブログに比べたら、即金性が高いですよね)

ただし、結構お手軽と思っているフードデリバリー配達員ですが、公道を自転車で走って、品物(フード)を届けることをする以上、交通事故は隣り合わせではないでしょうか?

お手軽ですが、交通事故の様な危険(リスク)を含んだ副業ではあります。

そこで、そのリスク回避のために、事前に保険に入っておくことが必須ではないでしょうか?

よって、フードデリバリー配達員として副業をやる前に、入っておくべき保険を解説していきます。

又、社会保険労務士の扱う分野でもある労災保険法から、この入るべき保険の一つでもある労災保険も併せて解説していきます。

・フードデリバリー配達員を副業でやろうと考えているが、保険はどうすればよいかと思っている方

・フードデリバリー配達員をやっているが、本当に今の保険又は、保険に入っていなくて良いのかと思っている方

・フードデリバリー配達員が入るべき保険の種類は何があるのかなあと考えている方

・フードデリバリー配達員の方で、労災保険の加入を検討している方

給料も上がらないし、手っ取り早く稼げる副業をやります。そうフードデリバリー配達員をやります。

(もう稼げない副業のブログはやめます)

(我が愛機キャノンデールCAAD5 105を使います)

フードデリバリー配達員は空いた時間を利用して、お手軽にやれるからいいよね~!

ちょっと待った!!

副業でフードデリバリー配達員をやるのは良いけど、保険はどうするの?

え・・・保険???

副業でお手軽にフードデリバリー配達員やるのに、保険なんて入る必要あるの?

もちろん!フードデリバリー配達員は交通事故のリスクが高いので、保険加入は必須だよ!

よし、じゃあ、僕がこれからフードデリバリー配達員の入るべき保険について解説しよう!

フードデリバリー配達員で副業とは?

フードデリバリー配達員とは、最近流行の、新型コロナ下の巣ごもり需要もあって台頭してきた業種です。いわゆる、出前ですね。

一昔前は、ラーメン屋、そば屋等が自前で自転車やバイクで、出前として各近所の家庭に配達していたものです。

昨今その様なお店は無くなってきて、その代わりに、出前(配達)を外注フード(デリバリー配達員へ)する様になってきました。

その状況からでてきた業者は、

・ウーバーイーツ

・出前館等

です。

その配達の仕事を請け負っておこなうのが、フードデリバリー配達員です。

副業として何か仕事をやる時に、どこかの居酒屋やレストラン等でバイトとして雇われる場合、いやがうえにも日時が拘束され、本業との兼ね合いが難しくなります。

その点、ウーバーイーツ等のフードデリバリー配達員として仕事をするのならば、バイトとして雇われるのではなく、自分が個人事業主という形になって、ウーバーイーツ等の配達業者から配達の仕事を請負ことになります。

この様に請負形態(請負契約)となっているので、仕事をするもしないも、請け負うも請け負わないのも、本人(自分)の自由となり、自分の自由な勝手な時間で請負うことができる様になります。

ちょっとした副業としては非常に勝手が良い形の仕事です。

フード配達員の副業のリスクとは?

非常に副業として相性が良い仕事ですが、やはり公道を自転車で走って商品(フード)を配達するのですから、否が応でも交通事故の危険(リスク)が伴います。

例えば、警視庁の都内自転車の交通事故の発生状況のデータからすると

都内交通事故に占める自転車の関与率は、

2017年が33.4%だったところ、2022年で46.0%と増加傾向となっています。

フードデリバリー配達員が歩行者に追突して死傷させることや、車等にぶつかり、自分自身が怪我をすることも多々あります。

その様な状況から、フードデリバリー配達員の副業をするには、保険加入必須となります。

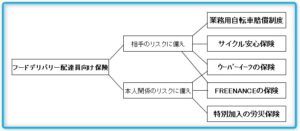

リスクに備える保険

以下の様な保険の比較表を作ってみました。

少し表が大きくなってしまいましたが、この様に入るべき保険と内容の比較表となります。

よく勘違いされることですが、まず保険は大きく分けて他者(相手)に対して備える保険と自分に対して備える保険があります。

これをごっちゃにすると相手に対して備える保険は手厚く入っていたけど、自分に対して備える保険は入っていなかったと言うことになりかねません。

又、保険に加入するということは、必ず保険料が発生します。(サービス0円の保険の場合もありますが)

それに、補償が手厚ければ手厚いほで、保険料も高くなります。

副業で少ししか稼いでいないのに、あまりにも補償が手厚く、保険料が高い保険に加入するのもナンセンスです。

(専業ならば、考えても良いと思いますが)

その保険の費用対効果も考えて何の保険に入るべきか検討すべきです。

まず保険の比較表の説明をしていきます。

保険比較表のリスクの種類:上段

| リスクの種類 | 補償の種類 | 業務用自転車賠償制度 | サイクル安心保険 | ウーバーイーツの保険 | FREENANCEの保険 | |

|---|---|---|---|---|---|---|

| 相手への賠償 | 対人賠償責任 | 1億円 | 1億円 | 1億円 | 5,000万円 | |

| 相手への賠償 | 対物賠償責任 | 1億円 | 1億円 | 1億円 | 5,000万円 | |

| 相手への賠償 | 示談交渉 | 無し | 有り | 無し | 無し | |

| 保険の範囲 | 業務時間内外 | 内 | 外 | 内 | 内 | |

| 料金1 | 約242円/月 | 約140円/月 | 0円 | 0円(無料登録) |

相手への賠償:対相手へのリスクに備える保険

事故が発生した場合、相手がいる時は、自分自身になんらかの過失があり相手に対して賠償責任が発生する場合があります。それに備える保険となります。

補償の種類:対人賠償責任、対物賠償責任

これは、交通事故が起きた時に、事故の相手(他者)に対して、怪我(人)又は何か壊れた(物)に対する賠償責任が自分に発生した場合、補償するものです。

補償の種類:示談交渉

事故が発生した時に、事故の相手との示談等の交渉を弁護士等におこなってもらう行為(サービス)が保険契約に含まれているかどうかを表しています。

含まれていなければ、無しと表示しています。

又、示談交渉サービス無しならば、自分で交渉するか、自分で弁護士を雇って交渉するかということになります。

(業務用自転車保険には、示談交渉サービスが含まれていない場合が多い様です)

保険の範囲:業務時間内外

保険の適用が業務時間内のみ適用(内と表示)か時間外のみ適用(外と表示)かを判断しています。

料金1

その保険の補償を受けるための保険料を表示しています。比較し易いように、一月当たりに換算しての料金にしています。

保険比較表のリスクの種類:下段

| リスクの種類 | 補償の種類 | ウーバーイーツの保険 | FREENANCEの保険 | 特別加入の労災保険 | |

|---|---|---|---|---|---|

| 本人の傷害 | 治療費 | 50万円 | - | 療養補償給付 | |

| 本人の傷害 | 治療費 | 2万円(入院一時金) | - | 傷病補償年金 | |

| 本人の傷害 | 治療費 | 75,000円(手術入院) | - | - | |

| 本人の傷害 | 治療費 | 37,500円(手術外来) | - | - | |

| 休業時の生活費 | 休業補償 | 7,500円/日(60日) | 10万円(3回・入院時) | 休業補償給付 | |

| 障害確定時の生活費 | 後遺障害補償 | 1,000万円/一時金 | - | 障害補償給付 | |

| 本人の介護 | 介護費 | - | - | 介護保障給付 | |

| 遺族の生活費 | 本人死亡時 | 1,000万円/一時金 | - | 遺族補償年金 | |

| 遺族の生活費 | 本人死亡時 | 15万円(最大3人) | - | - | |

| 遺族の生活費 | 葬式費用 | 100万円 | - | 葬祭料 | |

| 保険の範囲 | 業務時間内外 | 内 | 内外 | 内 | |

| 料金2 | 0円 | 500円/月 | 1277円/月 |

本人の障害等:対自分へのリスクに備える保険

交通事故が発生した場合、自分自身も怪我をして、怪我の治療費、治療している仕事ができない間の生活費、怪我が治っても障害が残りその分生活に支障が発生した場合の費用、又は、自分自身が死亡してしまった場合の遺族に対する生活費等を補償する保険となります。

補償の種類:治療費

事故の発生により、自分自身が怪我をした場合の補償となります。

休業時の生活費:休業補償

事故発生により、自分自身が怪我をして仕事ができなくなり、怪我が治るまで生活費が稼げなくなるリスクに対しての補償です。仕事ができないで休んでいる間に一定の金額を支給するというものです。

障害確定時の生活費:後遺障害補償

事故による怪我が治っても、障害が残ってしまって、生活や仕事をする上で支障が出る場合の補填のための補償となります。

遺族の生活費:本人死亡時、葬式費用

事故で自分自身すなわち本人が死亡してしまった時に、自分自身の補償というわけではありませんが、残された家族が稼ぎ頭の人がいなくなって、生活できず路頭に迷わなくするための補償として、遺族の対して支給される保険金です。

保険の範囲:業務時間内外

この対自分へのリスクに対する保険についても業務時間内で起こった事故か業務時間外で起こった事故かにより、保険が適用されるかどうか判断されます。

業務時間内のみで補償の場合、「内」と表示しています。業務時間内でも業務時間外でも保険が適用される場合は、「内外」と表示しています。

料金2

この対自分へのリスクに対する保険の部分に対しての保険料金となります。

料金1+2合計 金額

対相手へのリスクに備える保険(上段)の料金1と対自分へのリスクに備える保険(下段)の料金2の合計金額となります。

各保険の解説

前項で説明した保険比較表に挙げている各保険の関係図は以下の様になります。

以下各保険の説明をしていきます。

業務用自転車賠償制度

表にある業務用自転車賠償制度は、自転車安全対策協議会の保険:プランAを例示しています。

自転車を業務用に使用する場合の自転車保険になります。

これは、フードデリバリー配達員の業務をおこなう上で、必ず必要な保険です。

自転車を使用して業務をおこなう場合、業務中でも補償してもらえる自転車保険に入る必要があるからです。

後述する一般の自転車保険は、あくまでも通常の生活中(業務外)を限定して、補償しています。

この自転車安全対策協議会の業務用自転車賠償制度:プラAの場合、対人、対物とも1億円を上限に補償する保険となっています。

又保険の範囲は、業務用自転車保険のため、業務時間内のみ補償となっています。

この保険の料金は、約242円/月当たり(このプランAの場合)となります。

参考サイト:自転車安全対策協議会

サイクル安心保険

表にあるサイクル安心保険は、全日本交通安全協会のサイクル安心保険:プランAを例示しています。

(他にも一般的な自転車保険はたくさんあります)

自転車を業務以外(通常生活用)に使用する場合の自転車保険になります。

これは、フードデリバリー配達員の業務をおこなう上で、業務外の自転車保険に加えて必ず必要な保険です。

フードデリバリー配達員の業務外の間をカバーするための保険が必要だからです。

この全日本交通安全協会のサイクル安心保険:プランAは、自転車安全対策協議会の業務用自転車賠償制度:プランAと同様に対人、対物賠償責任の補償限度額は、1億円となっています。

(ただし、業務外のみですが)

それと自転車安全対策協議会の業務用自転車賠償制度:プランAと違うのは、

示談交渉サービスが付いていることです。

(一般の自転車保険には、示談交渉サービスが付いている場合が多い様です)

この保険の料金は、約140円/月当たり(このプランAの場合)となります。

参考サイト:全日本交通安全協会:サイクル安心保険

ウーバーイーッの保険

参考までに、ウーバーイーツに登録すると自動付帯する保険の補償金額も表に記入しています。

対人、対物賠償責任の補償は、自転車安全対策協議会の業務用自転車賠償制度:プランAの保険の補償内容と同様に、1億円で、業務時間内を補償しています。

ただし、ウーバーイーツ登録時に自動付帯となっていて、保険料はかかりません。

(保険料:0円)

本人の障害等:対自分へのリスクに備える保険の内容は、

配達中+配達完了後15分以内の間に限定した補償として、治療費を50万円を上限に補償します。

又、入院一時金(ヘルメット装着時の場合)、2万円を支給。

手術をした場合、一時金として、7万5,000円(入院した場合)、3万7,500円(外来手術の場合)支給となっています。

休業時の生活費:休業補償の内容は、

入院時、又は、入院後に60日を上限に7,500円/日当たり支給となっています。

障害確定時の生活費:後遺障害補償の内容は、

一時金で1,000万円の支給となります。

遺族の生活費:本人死亡時、葬式費用の内容は、

本人死亡時、遺族に対して、一時金として1,000万円、見舞金として15万円、葬式の費用として、100万円が支給されます。

保険の範囲:業務時間内外は、

業務時間内のみ適用としています。

保険料金は、

0円(登録時に自動付帯(サービス))となっています。

参考サイト:Uber パートナードライバーの保険

FREENANCEの保険

参考までに、FREENANCEの保険も表に例示しました。0円(登録のみ)で、業務時間内の対人、対物賠償責任保険が付きます。

対人、対物賠償責の補償上限額は、5,000万円となっています。

対自分へのリスクに備える保険として、休業時の生活費:休業補償みたいなものがあります。

内容は、例えば給付金額10万円とした場合(給付金額は自分で自由に選択できますが、保険料が変わってきます)、事故が発生して怪我で入院した場合、その入院に応じて3回まで10万円ずつ支給されます。

保険の範囲は、業務内外とはず、いつでもです。

保険料は、この給付金額10万円にした場合で、年齢が18~39歳までならば、月当たり500円となります。それ以外に加入費3,000円が必要となります。

参考サイト:FREENANCE

特別加入の労災保険

表では、一人親方労災組合に労災保険の特別加入をして、給付基礎日額を3,500円にした場合を例示しています。

労災保険の特別加入とは、労働者ではないが労働者に準じる者として、労災保険の加入を認め、労働災害の保護を図る制度です。

事故が発生して、自分自身が怪我をした時に受けられる補償は、以下となります。

療養補償給付

事故が発生して、自分が怪我をした場合に、治療を無償で受けられます。場合によっては、治療費が支給されます。

給付期間は、傷病が治癒するか、本人が死亡するまでです。

傷病補償年金

怪我をしてから1年6月たっても、傷病が直らない場合、支給されます。

障害の程度に応じて、給付基礎日額の313日分から245日分の年金が支給されます。

(プラス傷病特別支給金、傷病特別年金も支給されます)

表に例示している給付基礎日額3,500円の場合は、1,095,500円から857,500円の年金となります。

(プラス傷病特別支給金、傷病特別年金支給となります)

休業補償給付

事故による怪我のため、仕事ができなくなり休業している日の4日目から支給されます。支給額は、給付基礎日額の80%相当額となります。

表に例示している給付基礎日額3,500円の場合は、2,800円が一日に支給されます。

障害補償年金

傷病が完治した後に、障害が残った場合、障害の程度に応じ、給付基礎日額の313日から131日分の年金又は、503日分から56日分の一時金が支給されます。

(プラス障害特別支給金、障害特別年金も支給されます)

表に例示している給付基礎日額3,500円の場合は、1,095,500円から458,500円の年金又は、1,760,500円から196,000円の一時金となります。

(プラス障害特別支給金、障害特別年金支給となります)

介護保障給付

障害補償年金又は、傷病補償年金の障害が定められた程度で、介護を要し、受けている状態の時に、常時介護、随時介護の状況により支給されます。

遺族補償年金

事故により本人が死亡した時に、一定の遺族へ年金又は一時金が支給されます。

葬祭料

事故により死亡した本人の葬祭をおこなう者に対して支給されます。

保険の範囲・料金

保険の範囲は、業務時間内のみ。

保険料金は、1,277円/月当たりとなります。

(一人親方労災事務組合に加入した場合で、給付基礎日額:3,500円の場合です。)

プラス料金として、一人親方事務組合の入会金:1,000円、組合費:500円/月が発生します。

まとめ

副業で、自転車を使用して、フードデリバリー配達員となった場合、

加入すべき保険は、

対相手に備える保険

・サイクル安心保険

・ウーバーイーツの保険

・FREENANCEの保険

対自分に備える保険

・FREENANCEの保険

・特別加入の労災保険

となります。

料金で見た場合、月当たりの料金は、1,000円もしない保険が多いので、必ず加入すべきです。

フードデリバリー配達員の仕事は、副業としてやるには、もってこいです。しかし、後々のリスクを考え、その状況、費用対効果に合った保険に加入することは必須です。

ただし、色々と保険の種類、何に対しての補償の保険か、どの様な保険に入るべきか、

労災保険の内容等わかりずらい事がありますので、

今回フードデリバリー配達員が入るべき保険について、解説しました。

参考になれば幸いです。

参考サイト:厚生労働省

特定社会保険労務士です。

2022年9月に登録しました。

行政書士は登録準備中です。

まず副業から始めて、士業開業を目指していきます。

ブログも始めました。

士業を目指している方どうぞよろしくお願いします。

2025年5月に開業登録しました。

2026年3月紛争解決手続代理業務試験(特定社労士試験)に合格・付記。

コメント